Vanaf 1 november 2024 worden de drie bestaande steunzones in het Vlaams gewest vervangen door vier nieuwe steunzones en dit voor een periode van zes jaar. Goed nieuws dus voor werkgevers die investeren in zo’n steunzone. Zij genieten namelijk van een verlaging van de loonkosten wanneer zij nieuwe jobs creëren door hun investeringen.

Al ooit van ontwrichte zonesteun gehoord?

De sluiting van Ford

Genk en de Philips-site in Turnhout zorgden ervoor dat er heel wat

tewerkstelling in die regio’s verloren ging.

Ook de terreuraanslagen op de luchthaven van Zaventem zorgden ervoor dat

investeringen in die regio’s uitbleven of zelfs wegtrokken.

Om de tewerkstelling in die regio’s – ontwrichte zones – te boosten, werd de

ontwrichte zonesteun uitgeroepen. Bedrijven die investeren in een steunzone en zo nieuwe tewerkstelling creëren, kunnen een vrijstelling van 25% van de doorstorting op de bedrijfsvoorheffing bekomen op die nieuwe arbeidsplaatsen

Zo bespaar je al snel duizenden euro's 🏢💰

Waar zijn deze afgebakende ontwrichte zones gelegen?

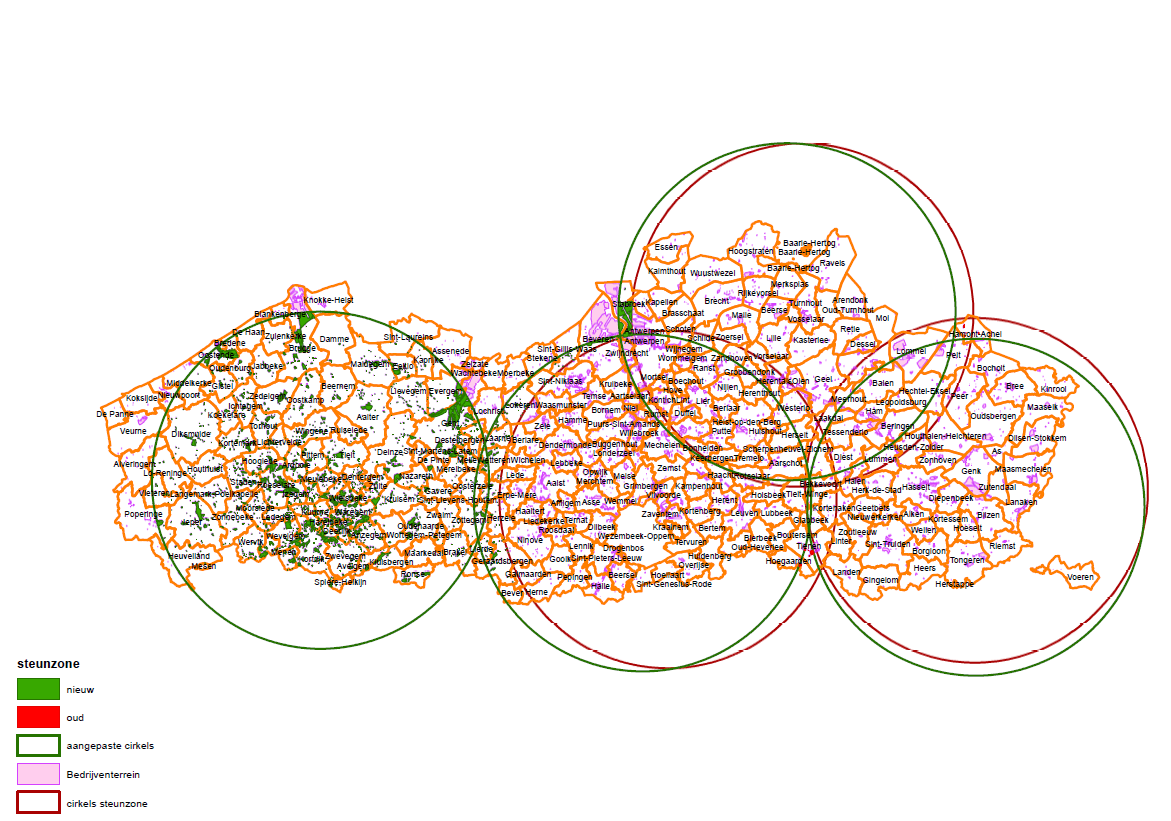

Vlaanderen telt momenteel 3 van dergelijke steunzones: de ruime regio rond Genk, Turnhout en Vilvoorde. Bedrijven gelegen op bedrijventerreinen en industriezones in provincie Antwerpen, Limburg, Vlaams-Brabant en stuk Oost-Vlaanderen konden nu al beroep doen op deze steunmaatregel bij het creëren van nieuwe tewerkstelling.

Maar goed nieuws, vanaf 1 november breidt de zonesteun uit zullen bedrijven uit heel Vlaanderen in aanmerking komen voor deze korting op de bedrijfsvoorheffing.

Uitbreiding en verlenging van de ontwrichte zones

Vanuit politieke hoek wordt de maatregel van de ontwrichte zonesteun verlengd en uitgebreid.

Voorheen waren bedrijven uit West- en een groot stuk van Oost-Vlaanderen uitgesloten van deze steun.

Vanaf 1 november 2024 situeren de nieuwe steunzones zich in:

- Limburg (zone Genk)

- Kempen (zone Turnhout)

- As Antwerpen-Brussel (zone Machelen)

- West-Vlaanderen (zone Wielsbeke)

De nieuwe zones hebben een looptijd van 6 jaar (t.e.m. 2030).

Nieuw in vergelijking met de bestaande steunzones, is dus de introductie van een vierde steunzone in West-Vlaanderen. De andere steunzones werden hertekend.

Ligt mijn bedrijf in een ontwrichte zone?

Het Vlaamse Gewest integreert de afbakening van de steunzones in de webapplicatie geopunt. Deze applicatie biedt de mogelijkheid om op te zoeken of een bepaald adres of kadastraal perceelnummer binnen een steunzone valt.

Aan welke criteria moeten de extra arbeidsplaatsen in een ontwrichte zone voldoen?

Een arbeidsplaats wordt als nieuw aanzien wanneer het totaal aantal werknemers door deze arbeidsplaats verhoogd wordt t.o.v. het gemiddeld aantal werknemers bekeken over de voorbije 12 maanden voor de aanvraag van de steun, vermeerderd met de andere door de investering reeds gecreëerde nieuwe arbeidsplaatsen. Al deze plaatsen worden uitgedrukt in voltijds equivalenten.

De arbeidsplaatsen mogen pas ingevuld worden nà indiening van de steunaanvraag, maar wel binnen de periode van 36 maanden na de voltooiingsdatum van de investering.

Deze nieuwe

arbeidsplaats moet gedurende een termijn van 3 jaar behouden blijven.

Dit betekent dat de arbeidsplaats gedurende deze termijn ononderbroken ingevuld

moet zijn. Schorsing omwille van ziekte, loopbaanonderbreking of technische

werkloosheid zorgen niet voor een onderbreking. Ook een verbreking van de

arbeidsovereenkomst zorgt niet meteen voor een onderbreking van de invulling

van de arbeidsplaats op voorwaarde dat deze plaats opnieuw ingevuld wordt.

Welk voordeel biedt de toepassing van de ontwrichte zonesteun?

Het voordeel komt overeen met een besparing van 4 à 5% op de loonkost. Het geldt ook als er werkgelegenheid wordt overgenomen als gevolg van investeringen bij overname van een onderneming die anders mogelijk zou verdwijnen.

Voorbeeldberekening: korting ontwrichte zonesteun

Deze is van toepassing op een voltijdse werknemer die gehuwd is met een partner met beroepsinkomen, zonder personen ten laste en recht heeft op vakantiegeld en eindejaarspremie:

| Brutoloon per maand | € 2.000 | € 3.000 | € 4.000 |

| Totaal steunbedrag over 24 maanden (incl. vakantiegeld en premie) | € 3.006,85 | € 5.734,14 | € 8.736,24 |

Is de ontwrichte zonesteun cumuleerbaar?

Deze steun kan worden gecumuleerd met het systeem van ploegen- en nachtpremies, met het systeem van de gedeeltelijke vrijstelling in de vorm van een algemene structurele lastenverlaging (IPA-korting) en met de vrijstelling van doorstorting van bedrijfsvoorheffing voor startende ondernemingen.

Het kan echter niet gecumuleerd worden met andere vrijstellingen inzake doorstorting van bedrijfsvoorheffing zoals bijvoorbeeld bij overwerk en onderzoekers.

Kom er meer over te weten tijdens een gratis subsidiescan

Door met ons in dialoog te gaan kom je niet enkel te weten of je in aanmerking komt voor de ontwrichte zone. Wij bekijken de gehele reeks aan subsidiemogelijkheden aansluitend op je huidige en toekomstige bedrijfsprojecten. Zo ben je er zeker van dat jouw onderneming geen geld laat liggen.

Gratis subsidiescan